聯準會會議紀錄前道瓊先行反應而下跌,在會議記錄後S&P 500 跟Nasdaq才反應。

其實主要是公債殖利率在開會前過於樂觀,所以在開會後冷不防的反應。

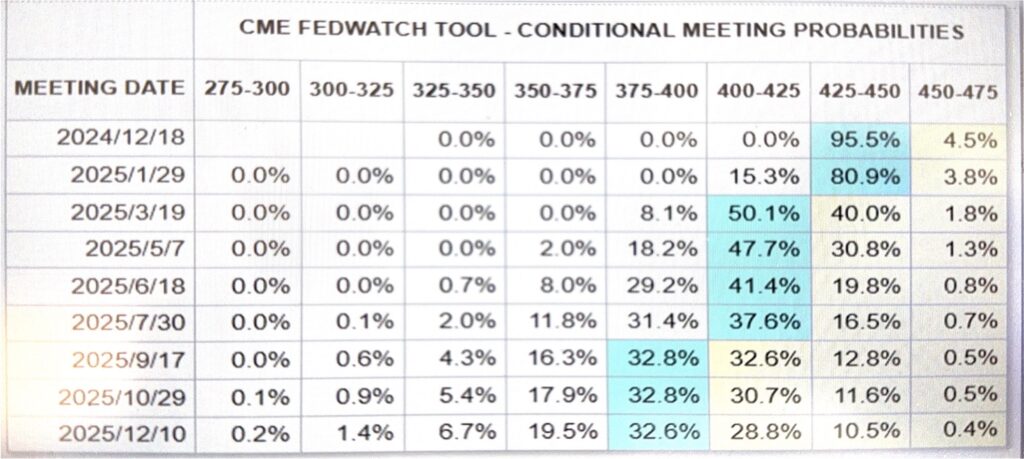

但其實在這次開會前利率期貨早就已經顯示明年度大概只會有兩次的降息(見下圖),所以這一次的修正反而是投資者一定看到現實才認清。

以下是聯準會主要結論(僅供參考若有錯皆以聯準會公告為主):

聯準會重申雙重使命目標:就業最大化和物價穩定,目前美國經濟總體來說是強勁的,並且在過去升息循環裡有慢慢實現目標。勞動市場亦從過熱冷卻下來,並且仍然保持穩健的物價,只是也擔心隆太太多會阻礙抑制通膨的進展,降太馒或太少又可能削弱經濟與就業,所以認為目前的利率水準是相當適宜的。

雖然認為物價還是偏高,且部份委員認為有可能會有上行風險。但整體認為風險在於聯準會的行動,不能過慢或過快;好在勞動市場減弱的趨勢下降,呈現按部就班地降溫,故不認為要再讓勞動市場再降溫才能取降低物價(好哦,本來抗物價是首要目標,現在變成維持就業水準了~)。

明年會不會降息2次,明年再說。雖然擔心關稅會驅動物價,聯準會也有委員在跑預測,但哪一些國家會被課稅?哪一些產品被課稅?會課多少?由於尚無法知悉,故做出結論太早。

降息速度變慢,也是因為已經靠近中性利率,如同在在有霧的夜晚開車,難免要放慢速度,雖然會影響一些人,但是是必要的。

目前降息了但貸款利率卻沒有降,是因為短期利率的確會影響貸款利率,但只是一部份,貸款利率還會參考其它因素。

以下是問答節錄:

問1.如果通膨還是高,為何 2025年可以降息?

答:風險在於行動過慢或過快,聯準會努力規避經濟下行或通膨上揚的情境。現在起碼在勞動力市場的下行風險有減弱降溫,故不認為需要勞動市場再進一步降溫才能降低通膨(好哦~現在又要保勞動力了)

房屋類通膨下降但速度比我們希望的慢許多,不過商品類物價則下降許多,委員們將這兩者結合,所以決定降息。

問2. 明年會只降息2次嗎?

答:明年的事明年再說,不確定性還是很高,但我們會繼續降。如同在在有霧的夜晚開車難免會放慢速度;而經濟與政策目前正處理良好的位置。也因為更接近中性利率,所以我們要更謹慎。(註:亦即,利率不能低於中性利率,否則要中性利率自己降)。

問 3.在2018年9月曾討論關稅,目前是否需要更快應對通膨威脅?

答:委員們也在討論關稅驅動的通膨路徑,但我們還不知道太多實際政策、課多少都不知道,所以做出結論為時尚早。

問 4.委員們多數成員認為部分預測存在上行風險,什麼情況下有可能驅使政策改變?

答:核心物價在明年將降至2.5%,但還必須考慮勞動市場。

問5。雖然降息,但抵押貸款特別是車貸或信用卡利率沒有太大變化,市場是不是跟你對作?或經濟可能比預期更容易放緩?

答:利率其實是以長期利率為主,貨幣政策是一個影響因子,但也有其它因素影響,所以抵押貸款利率高於短率。

本來預計多數預測都會面臨成長放緩很長一段時間,而且這情況一直沒有發生,反而是又進入另一個增長,美國的經濟非常非常好,遠高於其它國家。故不認為經濟衰退可能性更大。

我們亦很接近自然失業率估計,創造就業機會略低於平均水準但仍然在接近水準。

問6。物價最大問題是?

答:房屋類還是真正擔心的方向,比兩年前慢了一點,雖然有下降。新租約很難平衡,仍然推動物價,所以總體物價情況整叢好好。至於其它類,如二手車,目前仍然堪稱良好。對了,還有一些是保險,特別是住房保險,要降至2%還需要1-2年期間。

問7.金融(資金)情況還行嗎?會不會太寛鬆而破壞通膨目標?

答:委員們有仔細研究,而目前認為對目前金融狀況感到滿意

問8.比特幣?

沒有要持有,謝謝、法律問題請國會自己去解決。

問9,主要年齡就業率下降快,有沒有問題?

答:參與率仍然很高啊,工資也健康而且可以持續增長。(靠,問A 答 B啊)

問 10. 中性利率多少?給我說出來。

答:中性利率的定義就是 ㄜㄛㄊㄑㄅㄑㄏㄉㄦㄇㄈㄠ(…..死不講)。

問11:聯委會一直說會穩定物價,最後會不會有聯準會不得不接受可能不會達到2%,甚至明年升息的可能性?

答:我們有滿滿的期望通膨會持實,我們也相信,雖然花了更多時間。目前的利率的水準是有意義的。我們會關注核心物通,這是良好長期衡量的指標。

在川普的政策大致都有說明方向以後,對明年利率展望暫且維持不變。上半年的降息比較高的機率應該是在第二季,這是對應在因應市場期待,因為本人一直認為2024年的降息有點過早且不必要。

所以明年上半年的降息趨緩,就是建立在2024年第四季的降息太早所種下的惡果。