前言

以近期中國國家金監管理總局公布數據顯示:

全國的房貸遲(斷)交(供)率為2.78%,2024年為1.96%,年增率為41.8%、

目前連續三個月未還款人數為187萬人,年增35.6%。

主因是今年房地產房價仍然失控。

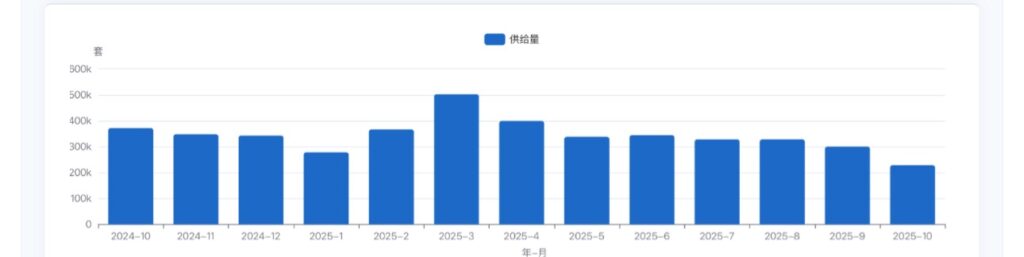

下圖供給已經管控了,年化下降38.7%

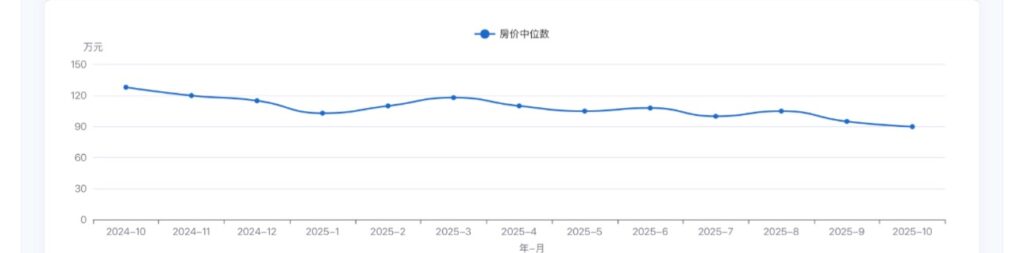

結果因為房價(下圖)下修導致幾乎沒有需求,全國房價約有98.7%皆呈現下跌。今年10月房價月減5.26%,年減29.69%。。

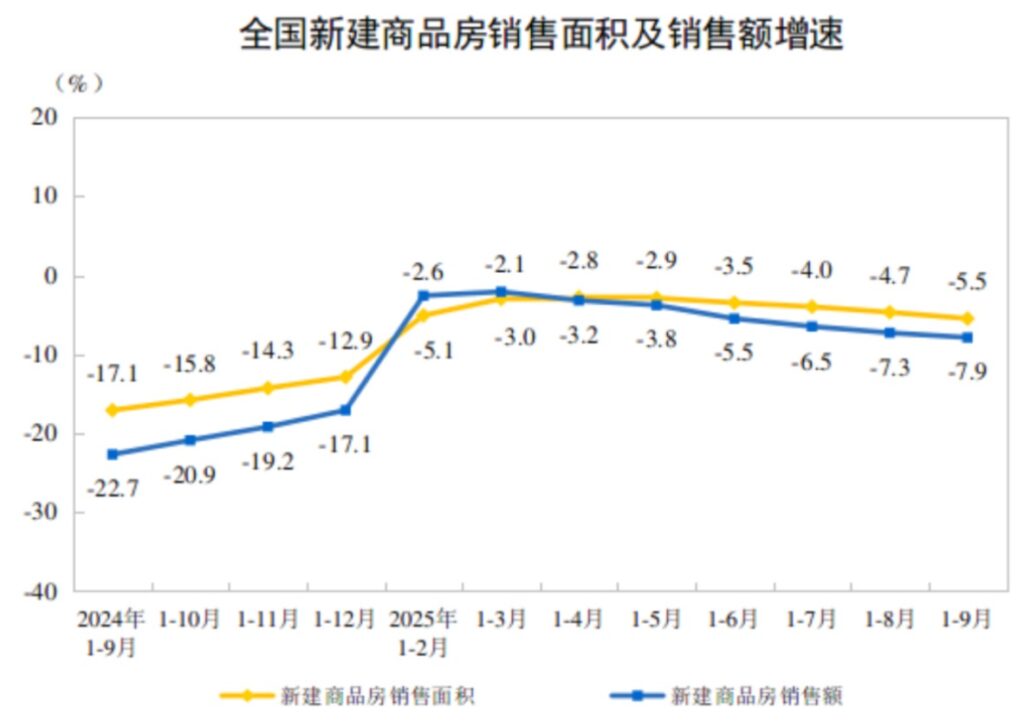

交易量至9月為止年減7.9%。不得不說中國管控房價實在有一套。

之所以會斷供(中國用語,就是不繳房貸了)的原因,就是房子出現溺水,一般稱溺水屋。

所謂溺水屋就是房子的貸款餘額比房價更高。例如:

如果今年買了房子3000萬,自備600萬,房貸2400萬,才繳沒幾期,房價只剩2400萬,會發生什麼事?

1. 銀行可能會要借款人提供擔保品

2. 要借款人再還款來降低房貸成數

3. 新房子鑑價將再降低,以保護銀行擔保價值

4. 借款人工作/信用分數/擔保人人數資格等同步提升

5. 銀行提撥備抵呆帳/不良貸款率,達一定門檻後還需要做壓力測試,影響承貸意願。

因為如果房價降為2400萬,但原房貸不變仍為2400萬,對銀行來說幾乎無任何緩衝保障;所以上述1.2會完成一項;

但由於第3.4.5項也會同步實施,新房子的鑑價勢必得降低,要買新房子的人就得提高自備款,甚至得提供擔保人,來降低銀行的擔保品風險。如此一來,房屋的需求勢必下降。

轉過頭看,若是已經承作貸款的原屋主呢?

我房子買3000,貸款2400萬,結果房子只剩2000萬,請問我是要繼續繳房貸,還是乾脆擺爛,房子丟給銀行?

1. 不丟給銀行處理,已經付出去頭期款600萬+房子跌價400=萬1000萬,這是目前確定會遇到的虧損,更別說房子還可能再跌,那虧損會擴大;

2. 丟給銀行處理,已經付出去頭期款600萬就是最大損失.即便從貸款到擺爛可能已經本利攤還100萬了,那止損價頂多為600+100=700(萬)。

怎麼看都比自己承受好。

更何況,如果還有寬限期,搞不好原本只還了利息3萬,本金還未攤還,那損失就是600+30=630(萬)。

丟給銀行怎麼看都划算啊~

此外,目前全國信貸人數為8億,約1.2億人有逾期或未繳。

中國內需情形恐怕只會更惡化。

中國當然也會再釋放一些利多,例如,最近提及:會採取一次性取消逾期未繳記錄,但…..

只要你全額償還。

欸,不對.我都想擺爛了,可能還沒工作了,還要我全額償還XD

何不食肉糜現代版嗎?

應該叫何不開銀行。

不過,要期待馬上爆還是有點難度,畢竟,民主國家有資訊透明的數據庫跟選票壓力;朝庭有不容質疑的數據庫跟在位壓力。

何時引爆,在現代化軍事科技底下,似乎已不存在……

註:

以中國民間數據來說,房屋遲繳率2025年Q3為3.7%,2022年為1.6%;

而美國2007年第四季90天以上違約率達到3%之後就一路到11.5%(當時90天內違約率為3.5%)。