新興市場股市裡的佼佼者非以印度莫屬。在走了多年多頭後,目前的修正是否會延續呢?

其實本波B段修正大致上比例跟前波A段差不多,純粹因為點位高所以看起來幅度大,但其實幅度相當,都為6.6%左右,並不算太大。

然而,修正是為什麼呢?

其實有幾個原因:

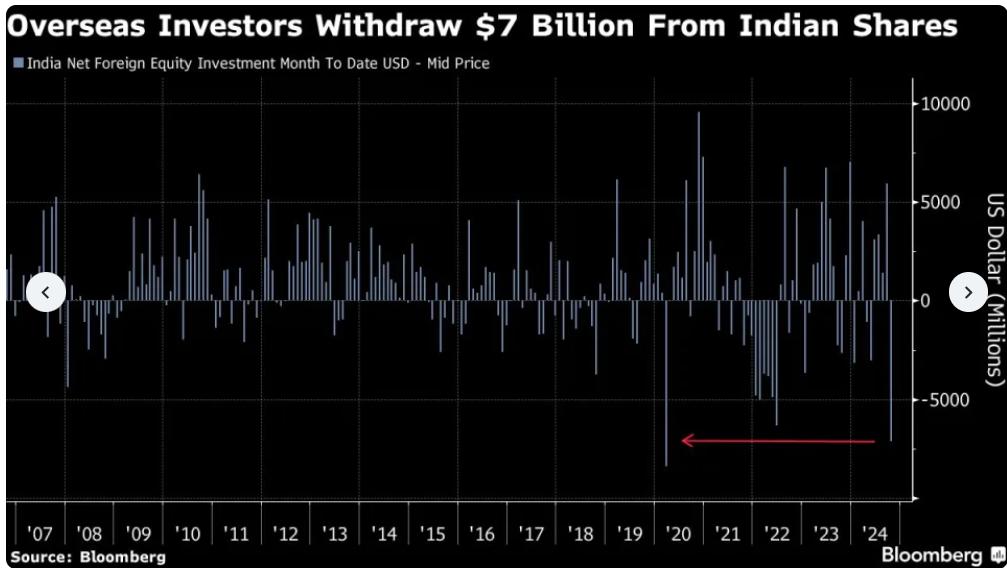

一,外資流出:以分析師Alex Gabriel Simon and Chiranjivi Chakraborty的圖表來看,明顯可以發現今年以來印度股市的流出已接近2020年3 月左右水準,若以海嘯後來看,歷史流出量甚至排名第二,更甚2022年美國升息。

勞者認為,這與九月底十月初中國無預警放寬財政與貨幣政策有關。

粗淺的原因是中國股市評價面偏低,在放寬各種限制性政策後股市猶如脫疆野馬,令投資者不禁有遐想;但勞者認為真正的原因若跟中國有關則要反正看—留意中國政策的流彈波及。

通常在放寬政策後,由於中國本身經濟量體夠大,會有外溢效果影響,以鄰為壑;新興市場被「吸金」也是常見的後果,所以外資先跑也算合理;

二,美國政策放鴿的力量不大:甚至可能不鴿。那麼兩國利差沒有縮小的情況下,就不一定會有流出到印度(或其它新興市場)的機會。

Indian Stocks Head for Most Monthly Foreign Outflows in 4 Years – Bloomberg

其實印度跟美國一樣是內需為主國家,所以印度盧布走強其實有利於內需;不過,自從美中貿易戰開打後,多數工廠轉往東南亞,如此一來印度就會慢慢進入產業轉型,也就是外銷為主的國家。

那麼,滙率若維持太強可能不夠有吸引力。

而目前盧布算是走弱,不過幅度還算溫和可控,別忘了十月後印度股市資金流出壓力大,但滙率還算有撐;但如果之後貶值幅度過大,則需留意股市是否又有資金流出,屬實則會有股市震盪向下的機率。

經濟面:

一,產出:

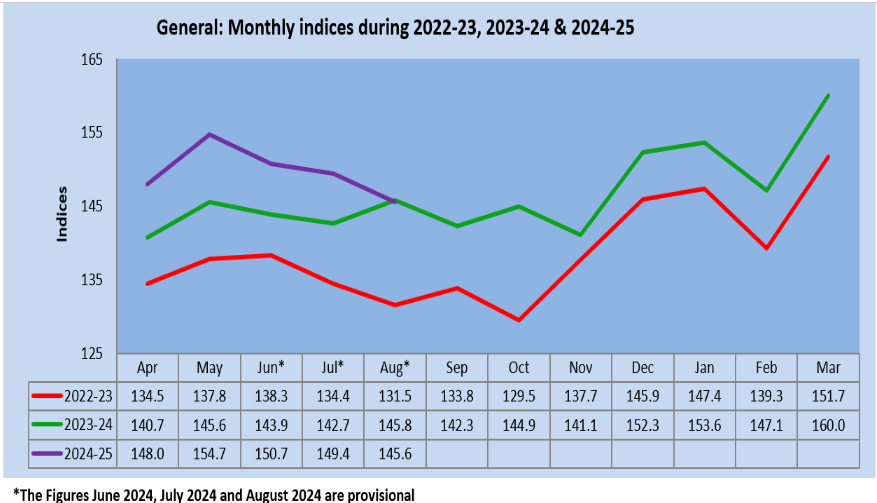

從最新的八月數據來看,印度企業產出為145.6,較七月的149.4為低,更是今年以來新低。但這邊不代表印度基本面立即轉差,而是成長趨緩加上季節性因素。

從下表可知,至少從2022後,每年八至十月都是相對企業產出較低的季度,所以此次下跌也算合理;只是,今年八月的下跌還低於去年同期,這就有點多了。

所以,接下來要觀察九月十月的產出是否仍持續穩定,若還是下跌或比去年同期低,則印度的高成長至少在今年下半年就算結束了。明年就是新的觀察年。

未完待續。